{kind=link}

Valicon in iPROM sta konec leta 2017 izvedla vseslovensko raziskavo o nakupni poti slovenskega potrošnika, s katero sta ugotavljala, kako pri slovenskih kupcih poteka nakupna pot in kakšno vlogo igrajo pri tem digitalni kanali. Ena izmed kategorij, ki sta jih raziskala, je nakupna pot za kategorijo kreditov.

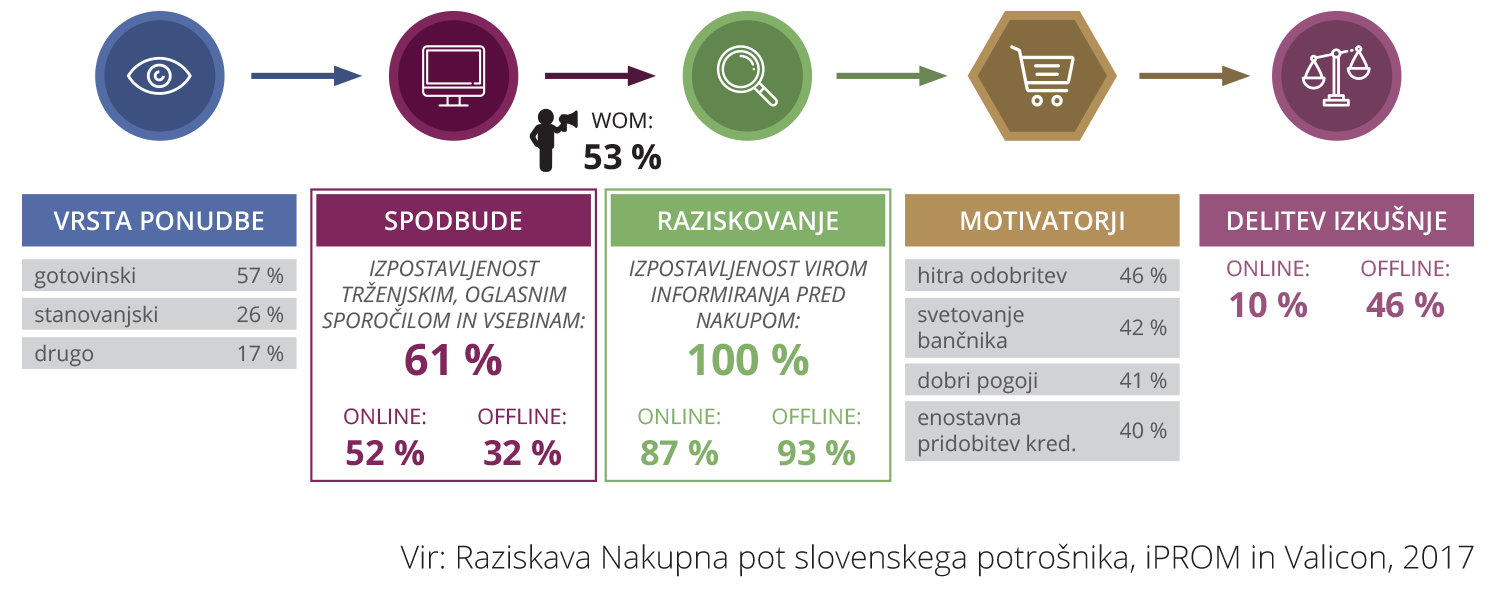

Nakupna pot potrošnika je bila vrednotena skozi sedem faz nakupnega procesa, v katerem so bile opredeljene vse pomembne točke stika kreditojemalca s ponudbo in z banko, in merjen vpliv na nakupno obnašanje potrošnika v kategoriji najema bančnega kredita.

»Pri najemu kredita igrajo digitalni kanali zelo pomembno vlogo, saj so vsi potrošniki pred najemom kredita v 87 odstotkih izpostavljeni vsaj enemu izmed virov informiranja na spletu. Pričakujemo lahko, da bo ta odstotek v prihodnosti še višji, saj se banke vse bolj digitalizirajo,« komentira Miloš Suša, digitalni medijski specialist v iPROM-u.

Ključne ugotovitve raziskave za kategorijo najem kredita:

- Pri najemanju kredita je bilo vplivu trženjskih, oglasnih sporočil in vsebinam izpostavljenih 61 odstotkov vprašanih. Dobra polovica (52 %) vprašanih je bila izpostavljena digitalnim kanalom, klasičnim pa 32 odstotkov.

- Kot glavni sprožilec nakupa je 25 odstotkov vprašanih navedlo brskanje po spletu, 21 odstotkov članek na spletu ter 18 odstotkov objave in mnenja na spletu.

- Vsi vprašani so bili pred najemom posojila izpostavljeni vsaj enemu viru informiranja, pri čemer prevladujejo klasični viri (osebni obisk prodajnega mesta oziroma banke) s 93 odstotki v primerjavi z digitalnimi viri informiranja (obisk spletne strani ali uporaba spletnega kalkulatorja banke), ki so dosegli 87 odstotkov.

- Splet ostaja pomemben kanal za informiranje, saj je najem posojila pomembna življenjska odločitev. Višje ko je posojilo, bolj so potrošniki podvrženi zbiranju informacij na spletu, pridobivanju ponudb in uporabi spletnih primerjalnikov.

- 85 odstotkov vprašanih pri najemu posojila obišče prodajno mesto oziroma banko, delež obiska prodajnega mesta pa je še nekoliko višji pri najemu stanovanjskega posojila (kar 96 odstotkov). Poleg obiska prodajnega mesta se 80 odstotkov potrošnikov med raziskovanjem zanaša na spletno stran banke in 75 odstotkov na spletni kalkulator ponudnika posojila. Faza raziskovanja je močneje poudarjena zlasti pri najemu stanovanjskega kredita, kjer se je 67 odstotkov vprašanih opredelilo, da uporablja spletne primerjalnike ponudb.

- V procesu najema posojila so v 53 odstotkih prisotna osebna priporočila in deljenje izkušenj (WOM). Slaba polovica (46 odstotkov) tistih, ki so najeli posojilo, je o svoji izkušnji povedala svojim prijateljem, znancem ali družini.

- Končna odločitev za najem posojila je kombinacija hitre odobritve, svetovanja bančnika, dobrih pogojev in enostavnega postopka pridobivanja kredita.

- Raziskava je pokazala, da nakupna pot pri najemu posojila traja povprečno 59 dni, povprečna vrednost posojila pa znaša 20.564 EUR.

- Več kot polovica vprašanih je najela gotovinsko posojilo, 26 odstotkov vprašanih pa stanovanjski kredit.